1 寄与分とは

寄与分とは、共同相続人の中に被相続人の財産の維持又は増加について特別の寄与をした者があるときに、その寄与を考慮して具体的相続分額を計算する制度のことです。

ただし、被相続人の財産維持等に貢献していれば何でも寄与分に当たる訳ではありません。寄与分に該当するためには以下の①から④の要件を満たすことが必要です。

① 特別な寄与であること

寄与の内容が親子などの身分関係からして通常期待される程度を大きく超える貢献であることが必要です。介護等によって被相続人の財産の減少を防止したと主張する場合には、この点に十分留意する必要があります。

② 被相続人の生存中における相続人自身の行為であること

ただし、相続人の配偶者の行為が相続人の行為として認められる場合もあります。

③ 無償性

見返りとして給料を受け取っていたり不動産の無償使用等の利益を受けていた場合には寄与分は認められない可能性があります。

④ 遺産の維持増加との因果関係

寄与行為が遺産の増加維持又は債務の減少に繋がることが必要です。

2 寄与分の計算例

では、寄与分が認められる場合の具体的相続分の計算方法はどのように行われるのでしょうか。以下の設例を基にして具体的相続分の計算方法を説明いたします。

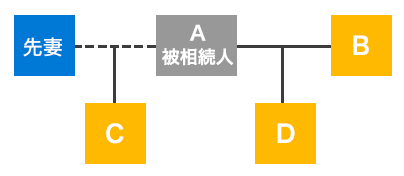

(設例)

亡Aの遺産は、自宅土地建物(4000万円)、農地(1億円)、預金(2000万円)でした。また、亡Aには銀行からの借金が2000万ありました。

Bは婚姻後50年間にわたってAと伴に農業に専属的に従事しており、長年の無償労働によりA名義の財産の形成維持に寄与しておりました。

この場合にAの遺産はどのように配分されるべきでしょうか。

(1)債務に関する考え方

まず、寄与分の計算においても借金は考慮されないのが原則となります。

借金等の分割可能な債務は、被相続人の死亡時に当然に法定相続分に従って分割され、各相続人に承継されているので、具体的相続分の計算には関係ありません。具体的には、Bは1000万円、CとDは500万円の債務を負担していることになります。

B:2000万円×1/2=1000万円

C:2000万円×1/4=500万円

D:2000万円×1/4=500万円

ただし、現実には担保となる不動産の承継方針等に合わせて、相続人間の合意によって債務の負担割合を調整することも多いです。

(2)寄与分の額について

Bは婚姻後50年にわたってAと伴に農業に専属的に従事しているため、A名義の遺産の維持増加に貢献していると評価できる可能性があります。仮に、A名義の遺産の増加維持に貢献した割合を30%とすると、寄与分の額は下式のとおり4800万円と算出されます。

(4000万円+1億円+2000万円)×30%=4800万円

(3)具体的相続分の額について

具体的相続分の計算の目安となる金額(みなし相続財産)は、死亡時に現存した遺産の額から寄与分の額を差し引いて計算します。

したがって、みなし相続財産の額は下式のとおり1億1200万円と算出されます。

(4000万円+1億円+2000万円)-4800万円=1億1200万円

そして、みなし相続財産の金額に各相続人の法定相続分割合を乗じて、寄与分の認められる相続人のみに寄与分の額を加算します。

B:1億1200万円×1/2+4800万円=1億400万円

C:1億1200万円×1/4=2800万円

D:1億1200万円×1/4=2800万円

3 寄与分が認められる可能性がある場合には専門家に相談するべき

寄与分が認められうる事案では、証拠による立証の程度等を勘案して主張方法を検討する必要があります。寄与分が認められる可能性がある場合には、一度専門家に相談してみることをお勧めします。